Staatsbanken sind die großen Krisengewinner

Foto: Natalia Selivjorstowa/RIA Nowosti

Foto: Natalia Selivjorstowa/RIA Nowosti

Es ist eine Zahl, die auf den ersten Blick erstaunt. Die Gewinne des russischen Bankensektors sind im ersten Quartal 2016 um das Achtzehnfache gestiegen, von sechs auf knapp 110 Milliarden Rubel, oder umgerechnet 1,45 Milliarden Euro. Das Wirtschaftsmagazin „Expert“ jubelte bereits, dass die Banken als erste aus der Krise kommen. Besonders vor dem Hintergrund der noch immer düsteren Prognosen – das Wirtschaftsministerium geht für 2016 erneut von einer schrumpfenden Wirtschaft aus – sticht die Erfolgsmeldung heraus.

Tatsächlich haben führende Ratingagenturen schon in den vergangenen Monaten eine Besserung im russischen Bankensektor vorausgesagt. In einer Untersuchung rechnete Moody’s mit einer Rückkehr des Sektors in die Gewinnzone. Ein Grund sind steigende Nettozinsmargen, also die Differenz zwischen Zinsen, die Banken einerseits für Kredite verlangen und andererseits für Einlagen auszahlen. Zudem würden die Banken weniger Geld in Reserven für faule Kredite zurücklegen.

Ähnlich sieht die Situation auch Russlands Zentralbank-Chefin Elwira Nabiullina. „Natürlich ist die Lage kompliziert, weil der Sektor die Lage der Gesamtwirtschaft widerspiegelt. Dennoch fühlt sich die Branche stabil“, sagte sie in einem Interview. Nabiullina hatte sich nach ihrem Amtsantritt 2013 auf die Fahnen geschrieben, Ordnung in die teils chaotische Branche zu bringen. Insgesamt verloren fast 200 Finanzinstitute ihre Lizenz. Allein im vergangenen Jahr musste die russische Einlagensicherungsagentur umgerechnet rund zwölf Milliarden Euro an Anleger auszahlen, deren Banken vom Markt gedrängt wurden. Für das Gesamtjahr rechnet die Notenbankchefin damit, dass der gesamte Sektor einen Gewinn von insgesamt 6,6 Milliarden Euro einfährt. Deutlichweniger als die mehr als 20 Milliarden Euro im Jahr 2013, als die Wirtschaft noch rund lief, doch besser als der Verlust von einer Milliarde Euro im vergangenen Jahr.

Foto: Gaia Russo

Foto: Gaia Russo

Anleger vertrauen dem Staat

Also ist das Schlimmste schon ausgestanden für Russlands Banken? Auch wenn die Zahlen freilich beruhigend klingen und die Banken tatsächlich kaum noch Gebrauch von den Rettungsin-strumenten der Zentralbank machen, so steckt der Teufel doch im Detail. Zum Beispiel entfällt der Löwenanteil der Gewinne auf die staatliche Sberbank, deren Gewinn im ersten Quartal bei satten 100 Milliarden Rubel (1,3 Milliarden Euro) liegt. Auf die anderen Banken entfallen lediglich neun Milliarden Rubel. Russlands größte Privatbank, die Alfa-Bank, hat im ersten Quartal sogar einen Verlust von etwa 160 Millionen Euro eingefahren, deutlich mehr als im Vorjahreszeitraum.

Doch warum sind es ausgerechnet Russlands große Staatsbanken, die sich in der Krise am besten fühlen? Eines der Argumente ist das gestiegene Vertrauen der Anleger in größere und staatliche Banken. So ist die Sberbank zum Nutznießer von Nabiullinas Aufräumaktion in der Branche geworden. Das staatliche Institut konnte seinen Marktanteil bei privaten Anlagen von 44 auf beinahe 50 Prozent schrauben. Gleichzeitig konnte die Bank die Zinsen, die nach dem Rubelcrash im Dezember 2014 auf 15 oder gar 20 Prozent schossen, sukzessive senken. Derzeit gibt es bei einer Festgeldanlage maximal etwas mehr als sieben Prozent. Damit liegt die Sberbank um etwa zwei Prozentpunkte unter dem durchschnittlichen Höchstzins in der Branche. Bei Einlagen in Euro gibt esmaximal 0,65 Prozent.

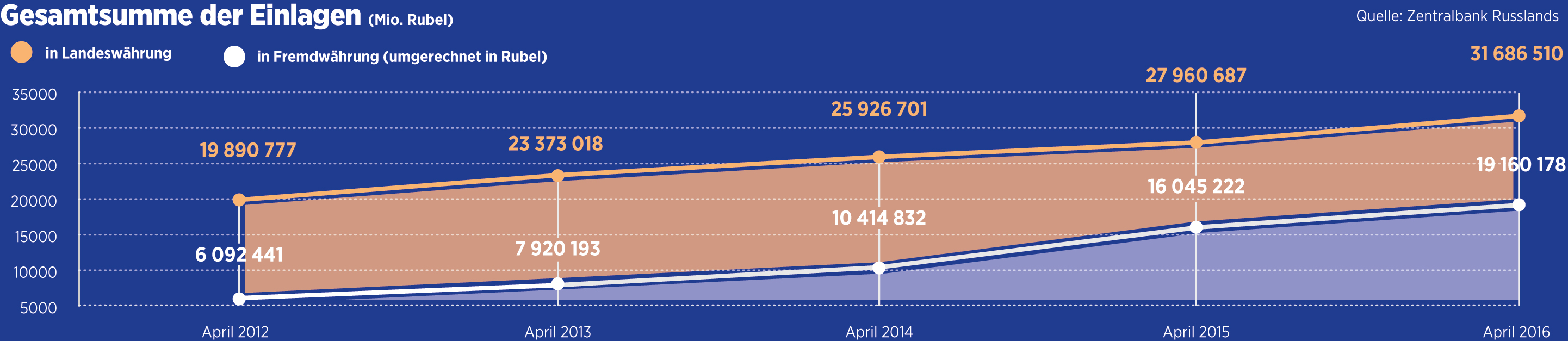

Tatsächlich schwimmen vor allem staatliche Banken gerade in Geld. Nach Berechnungen der Higher School of Economics haben die Einlagen von Privatkunden bei Staatsbanken um fast 20 Prozent zugelegt, während die Einlagen der Geldinstitute in Privatbesitz auf dem Wert des Vorjahres stagnieren.

Auch wenn die sinkenden Zinsen auf private Einlagen für steigende Gewinne sorgen, haben die Banken zunehmend Probleme, die angelockten Mittel der Bevölkerung gewinnbringend anzulegen. Führende Branchenkenner sind sich einig, dass das Bankensystem auf eine Situation hinsteuert, in der die Einlagen der Institute bei der Zentralbank die Höhe der Darlehen seitens der Währungshüter übersteigen. Kurz gesagt: Die Banken wissen mit ihrem Geld nichts Besseres anzufangen, als es bei der Zentralbank zu parken. Einer der Gründe dafür ist neben der Rückkehr der Anleger auch der Zufluss von Mitteln ins Bankensystem aus dem Reservefonds der Regierung.

Foto: Gaia Russo

Foto: Gaia Russo

Liquidität im Überfluss

Der Übergang zu einem Liquiditätsüberschuss sei einer der wichtigsten Trends im Bankenwesen, sagt Alexander Danilow von der Ratingagentur Fitch. „Das hängt damit zusammen, dass die Regierung ihre Reserven anzapft, die in fremder Währung nominiert ist. Die Zentralbank kauft diese Währung und emittiert Rubel, die im Endeffekt bei den Banken landen“, erklärt Danilow. Allein im ersten Quartal hat das Finanzamt umgerechnet 13 Milliarden Euro an frischen Mitteln ins System eingespeist.

Im Fachjargon heißt dieser Zustand „struktureller Liquiditätsüberschuss“ und treibt Russlands Geldpolitikern die Sorgenfalten auf die Stirn. Einerseits könnten dadurch die Zinsen auf Kredite weiter sinken. Die Verfügbarkeit von Darlehen für Investitionen haben Unternehmensvertreter in den vergangenen Monaten als eines der größten Hindernisse für Wachstum moniert. Gleichzeitig könnte ein sprunghafter Anstieg der Kreditvergabe die Inflation anheizen und so der Zentralbank die Möglichkeit nehmen, weiter den Leitzins zu senken.

Weil es Banken jedoch gleichzeitig schwerfällt, zuverlässige Kre ditnehmer und profitable Investitionsprojekte zu finden, schrillen die Alarmglocken. „Es ist gefährlich, wenn sich ein negativer Realzins einstellt“, sagte kürzlich Vize-Finanzminister Alexej Moiseew. Das erhöhe das Risiko einer Blasenbildung. Auch Zentralbank-Chefin Nabiullina sieht hier ein Problem: „Ein Liquiditätsüberschuss kann neue Risiken provozieren.“ Zum Beispiel eine übermäßig riskante Kreditvergabe durch die Banken. „Die Zentralbank wird das ganz genau beobachten“, kündigte sie deshalb an.

u201eBanken wetteifern um Qualitu00e4tskundenu201c

Alle Rechte vorbehalten. Rossijskaja Gaseta, Moskau, Russland

Abonnieren Sie

unseren kostenlosen Newsletter!

Erhalten Sie die besten Geschichten der Woche direkt in Ihren Posteingang!