Russlands Banken auf Kundenjagd in Deutschland

Einer der Faktoren, die Deutschland als Markt attraktiv machen, ist die hohe Zahl von russischstämmigen Einwohnern, die solche Banken wie VTB oder Sberbank bereits kennen, meinen Experten. Foto: EPA / TASS

Einen ungünstigeren Zeitpunkt konnte man sich kaum vorstellen. Ende Juli saßen in Brüssel die Botschafter der 28 EU-Staaten zusammen und verhandelten über neue Sanktionen gegen Russland. Vor allem Banken und Unternehmen, die sich in der Hand der Regierung befinden, sollten bluten – etwa indem sie keine Kredite mehr aufnehmen dürfen, deren Laufzeit über 90 Tage hinausgeht. Faktisch wäre Russlands Wirtschaft damit von den westlichen Kapitalmärkten ausgeschlossen.

Gleichzeitig tüftelten Mitarbeiter der staatlichen Sberbank in Frankfurt am Main an neuen Angeboten, um deutsche Sparer anzulocken. Am Ende gingen die Sanktionen gegen russische Banken und das neue Tagesgeldangebot mit 1,3 Prozent Jahreszins fast zeitgleich an den Start.

Doch während die Offerte der Sberbank potenzielle Kunden gefreut haben dürfte, schließlich gehört das Angebot zu den besten auf dem Markt, sorgte die Entscheidung in Brüssel, die größten russischen Staatsbanken mit Sanktionen zu belegen, für Sorgenfalten. Denn die Sberbank ist nicht das einzige russische Institut, das seine Expansion nach Europa und auch nach Deutschland vorantreibt. Der staatliche Konkurrent der Sberbank, die Vneshtorgbank (VTB), ging bereits vor drei Jahren mit Angeboten beim Fest- und Tagesgeld in Deutschland an den Start. Die Sberbank begann etwas später. Im Jahr 2012 kaufte das russische Institut die österreichische Volksbank für gut 500 Millionen Euro und die türkische Denizbank für 2,8 Milliarden Euro. Damit verschaffte sich die Bank Zugang zu Märkten fast in ganz Osteuropa.

Allein die VTB Direkt konnte dank vergleichsweise hoher Zinsen rund 2,5 Milliarden Euro an Einlagen einsammeln, wie aus dem Geschäftsbericht der Bank hervorgeht. Insgesamt betrug die Bilanzsumme der europäischen VTB-Tochter 5,5 Milliarden Euro. Die zur Sberbank gehörende Denizbank schlüsselt ihre Anlagen zwar nicht nach Ländern auf, allerdings dürfte auch hier ein beträchtlicher Teil der fünf Milliarden Euro an Kundenanlagen aus Deutschland stammen.

Geld deutscher Anleger bleibt sicher

Und die europäischen Kunden sorgen sich angesichts der Sanktionen gegen die besagten russischen Banken um ihre Ersparnisse. „Wir erhalten derzeit

vermehrt Anfragen von Anlegern, die sich aufgrund der Ukraine-Krise Sorgen um ihre Einlagen bei der VTB Direktbank, der Denizbank oder auch der Sberbank Direct machen“, berichtet Stefan Erlich vom Finanzportal Kritische Anleger. Ganz unberechtigt dürften solche Sorgen nicht sein. Noch bevor Sanktionen verhängt wurden, klagte der Chef des Geldinstituts VTB, Andrej Kostin, die englische Tochtergesellschaft VTB Capital werde von der Zentralbank aus politischen Gründen unter Druck gesetzt, der weit über die gewöhnliche Aufsichtspraxis hinausgehe. Vor Kurzem drohte Kostin, die Listung seiner Bank an der Londoner Börse aufzuheben, denn die Londoner Stock Exchange hatte den Handel mit VTB-Zertifikaten untersagt, weil sie diese als Kapitalaufnahme wertet, die den russischen Banken untersagt ist.

Doch die Verbraucherschützer in Deutschland sehen keine Gefahr für die Spareinlagen deutscher Kunden. Denn genau genommen handelt es sich bei den Tochterunternehmen nicht um russische Banken, sondern um europäische Banken. Der Hauptsitz von beiden liegt in Wien, wodurch sowohl die Sberbank Direct als auch die VTB Direktbank für den Fall der Fälle von der Einlagensicherung Österreichs gedeckt sind. Das Geld der Anleger sei derzeit nicht gefährdet, teilt etwa die Verbraucherzentrale Nordrhein-Westfalen mit. „Es handelt sich bei den Finanzinstituten um EU-Banken, die dem EU-Recht und der dadurch vorgesehenen Bankenaufsicht unterstehen.“

Klicken Sie das Bild an, um es zu vergrößern. Grafik: Gaia Russo

Noch im April hatte die EU Medienberichten zufolge nicht ausgeschlossen, dass Sanktionen auch die Schließung der Europa-Niederlassungen der russischen Staatsbanken beinhalten können. Doch davon war bei den Sanktionen, auf die sich die europäischen Länder einigen konnten, keine Rede mehr. Vielmehr hat Österreich einem Bericht der Wiener Zeitung zufolge selbst darauf bestanden, dass die Tochtergesellschaften explizit von den Sanktionen ausgenommen werden. Offenbar aus Angst vor einem Bankenrun und davor, dass die eigene Einlagensicherung dann einspringen müsste. Ein Szenario, in dem Anleger um ihr Geld fürchten müssen, hält auch Experte Stefan Erlich für derzeit kaum wahrscheinlich.

Russen in Deutschland als interessante Zielgruppe

Inwieweit Sanktionen den Markteintritt der Sberbank dennoch beeinflusst und potenzielle Kunden abgeschreckt haben, lässt sich derzeit noch nicht

sagen. Die Sberbank selbst hat sich vor dem Start mit Prognosen zurückgehalten. „Wir wollen in Deutschland als digitale Bank auftreten. Es ist jedoch schwer zu sagen, wie viele Einlagen wir online akquirieren können“, sagte der Vize-Chef der Bank, Sergej Gorkow, auf dem Petersburger Wirtschaftsforum im Mai. Fest steht, dass der Wunsch, den deutschen Markt zu erobern, nicht erst seit wenigen Monaten besteht. Bereits auf dem Wirtschaftstreffen in Davos vor eineinhalb Jahren erklärte Gorkow, dass Deutschland der einzige interessante westeuropäische Markt für seine Bank sei. Anfang des laufenden Jahres wurde dann die Erlaubnis der Bundesagentur für Finanzaufsicht beantragt.

Einer der Faktoren, die laut Gorkow Deutschland als Markt attraktiv machen, ist die hohe Zahl von russischstämmigen Einwohnern, die die Marke bereits kennen. Zudem sind die Zinsen in der Eurozone deutlich niedriger als in Russland. Während VTB und Sberbank etwas mehr als zwei Prozent Zinsen pro Jahr auf ein Festgeldkonto zahlen, sind in Russland bei einer Einlage in Euro bereits vier bis fünf Prozent fällig. Zudem gelte Deutschland als Bankenmarkt mit großer Aufnahmefähgikeit, exzellenter Infrastruktur und Verbrauchern, die es gewohnt seien, Angebote zu vergleichen, erklärt ein Sberbank-Sprecher.

Vom günstigen Geld können die russischen Mütter allerdings nicht so einfach profitieren. Für Banken in der EU liegt die Obergrenze für die Kreditvergabe nach den Richtlinien zu Large Exposures bei 25 Prozent des Eigenkapitals. Laut Sberbank Europe fließen die meisten Einlagen ohnehin in europäische Kreditgeschäfte. Eine Alternative für westliche Kredite an russische Unternehmen sind die deutschen Spareinlagen nicht.

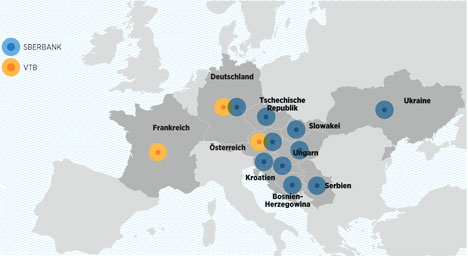

Russlands Banken in Europa

Die Sberbank Europe, zu der auch die auf Deutschland ausgerichtete Sberbank Direct gehört, ist insgesamt in zehn europäischen Ländern vertreten und unterhält dort mehr als 280 Filia- len, die meisten in Ungarn und in der Slowakei. Die Bilanzsumme der Sber- bank Europe AG beläuft sich derzeit auf etwas mehr als 12,3 Mrd. Euro.

Die VTB Bank (Deutschland) AG, eine Spezialbank für deutsch-russische Handelsbeziehungen, ist ebenso wie die VTB Direktbank eine 100-prozenti- ge Tochter der VTB Bank (Austria) AG. Die VTB hat kein Filialnetz in Europa und lockt Privatkunden ausschließlich im Internet. Die Bilanzsumme der Bank beläuft sich auf 10,3 Mrd. Euro.

Mehr zum Thema: Rubelschwäche bedroht Gewerbepächter

Alle Rechte vorbehalten. Rossijskaja Gaseta, Moskau, Russland

Abonnieren Sie

unseren kostenlosen Newsletter!

Erhalten Sie die besten Geschichten der Woche direkt in Ihren Posteingang!