Rubelkurs: Für und wider die Freigabe

Über die Freigabe des Rubelkurses streiten Experten noch immer.

Shutterstock/Legion MediaHatte Russlands Zentralbank der russischen Landeswährung zuvor mit Dollarspritzen aus dem Reservefond unter die Arme gegriffen, gab sie Mitte November vergangenen Jahres den Rubelkurs frei. Das Gros der von RBTH befragten Experten ist überzeugt: Die Entscheidung zur Freigabe durch den Verzicht auf weitere Verknappung der Devisennachfrage war unausweichlich. Denn bereits im Herbst 2014 zeichnete sich der starke Verfall der Ölpreise ab.

„Die Zentralbank hatte keine Möglichkeit mehr, den Rubelsturz durch Deviseneingriffe aufzuhalten“, sagt Natalia Borsowa, stellvertretende Generaldirektorin bei der Beratungsgesellschaft FinExpertisa.

Alexander Kupzikewitsch, Finanzanalyst bei FxPro, ergänzt: „Durch die Kursfreigabe konnte die Wirtschaft flexibler auf Marktgegebenheiten reagieren. Da ihre Landeswährungen an den Dollar geknüpft sind, standen Öl produzierende Länder plötzlich vor einem 20-prozentigen Haushaltsloch, das mit Devisenreserven gestopft wurde.“ Im Grunde habe die Notenbank keine Alternative gehabt.

Jekaterina Wlasowa, Analystin bei Citi Research, indes meint, die Zentralbank habe den Rubel recht schnell freigegeben: „Möglich wurde dies durch eine Vorbereitungsperiode, in der die Zentralbank die Flexibilität der Landeswährung schrittweise erhöhte.“

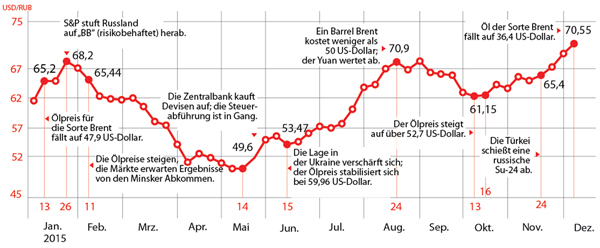

Klicken Sie das Bild an, um es näher anzusehen. Foto: Alyona Repkina; Angaben: Moskauer Börse

Klicken Sie das Bild an, um es näher anzusehen. Foto: Alyona Repkina; Angaben: Moskauer Börse

Der Freigabeeffekt

Nach Einschätzung von Dmitrij Sawtchenko, Analyst bei der Nordea-Bank, stieg die Abhängigkeit des Rubels vom Ölpreis gleich nach der Kursliberalisierung auf 88 Prozent. Erkennbar sei dies am Vergleich der Rubelkurs-Extreme mit dem Ölpreisverlauf.

Geopolitische Risiken und innerwirtschaftliche Faktoren hätten zusätzlich auf den Kurs der Landeswährung eingewirkt – der Leitzins, die saisonale Steuererhebung und die Tilgung von Außenschulden seien hier zusammengefallen, erklärt Jekaterina Wlasowa.

Die treibende Kraft blieb jedoch die Kopplung ans Öl. Erst in den letzten Monaten 2015 änderte sich die Situation. Bei einem Barrel-Preis von 36,4 US-Dollar im Dezember notierte der Rubel mit 70,55 Dollar – ein verhältnismäßig schwacher Rutsch. Den gleichen Wert erzielte die russische Währung im August bei höherem Ölpreis.

„Gäbe es einen absoluten Zusammenhang zwischen Ölpreis und Rubelkurs, hätte ein Dollar 88,8 Rubel kosten müssen, keine 70 bis 71“, erklärt Alexander Abramow, Inhaber des Lehrstuhls für Kapital- und Investitionsmärkte an der Higher School of Economics. Den Geldregulatoren sei es also gelungen, den Rubelsturz im Verhältnis zum fallenden Ölpreis deutlich abzubremsen.

Ein Schlag gegen die Industrie

Doch letztendlich betrage die Rubelabwertung infolge der Freigabe 50 Prozent, konstatiert Wladimir Roschankowskij, leitender Analyst bei Okey Broker. „Dadurch ist es sicherlich leichter, die Staatsfinanzen aufzufüllen. Import und Export aber werden belastet.“

Aufgrund von Sanktionen gegen den russischen Finanzsektor fehlen der Industrie günstige Ressourcen aus dem Westen. Vor diesem Hintergrund führe die starke Rubelabwertung, so Roschankowskij weiter, bei Unternehmen zu Verlusten. „Ein gewichtiger Ausgabenposten in ihren Bilanzen sind Ausrüstung, Komponenten und Elektronik, die die Firmen größtenteils im Ausland kaufen“, erklärt der Experte.

Hätte die Zentralbank den Rubel nicht fallengelassen, so die weitere Einschätzung des Experten, wäre die Abwertung um ein Drittel geringer gewesen. Daher sei es naheliegend, im kommenden Jahr zur Kursregulierung zurückzukehren.

Von der Zentralbank indes heißt es, die Abwertung der Landeswährung bleibe für die Realwirtschaft zweifellos nicht ohne Folgen. Doch: „Der positive Beitrag wachsender Exporterlöse (exportorientierter Unternehmen, Anm. d. Red.) zum Finanzergebnis überwiegt den negativen Einfluss der Kursentwicklung auf die Unternehmensausgaben“, so die Notenbank auf Anfrage von RBTH.

Der Regulator betont zudem, keine härtere Gangart in der Wechselkurspolitik zu planen. „Jedoch behält Russlands Notenbank sich die Möglichkeit gelegentlicher Deviseneingriffe zur Stärkung der Finanzstabilität vor“, hieß es in der Mitteilung der Zentralbank.

Leitzins-Erhöhung in den USA: Was sind die Folgen für Russland?

Alle Rechte vorbehalten. Rossijskaja Gaseta, Moskau, Russland

Abonnieren Sie

unseren kostenlosen Newsletter!

Erhalten Sie die besten Geschichten der Woche direkt in Ihren Posteingang!